先睇如執行以及具體執行方法及內容。(評論意見在最後一段)

///

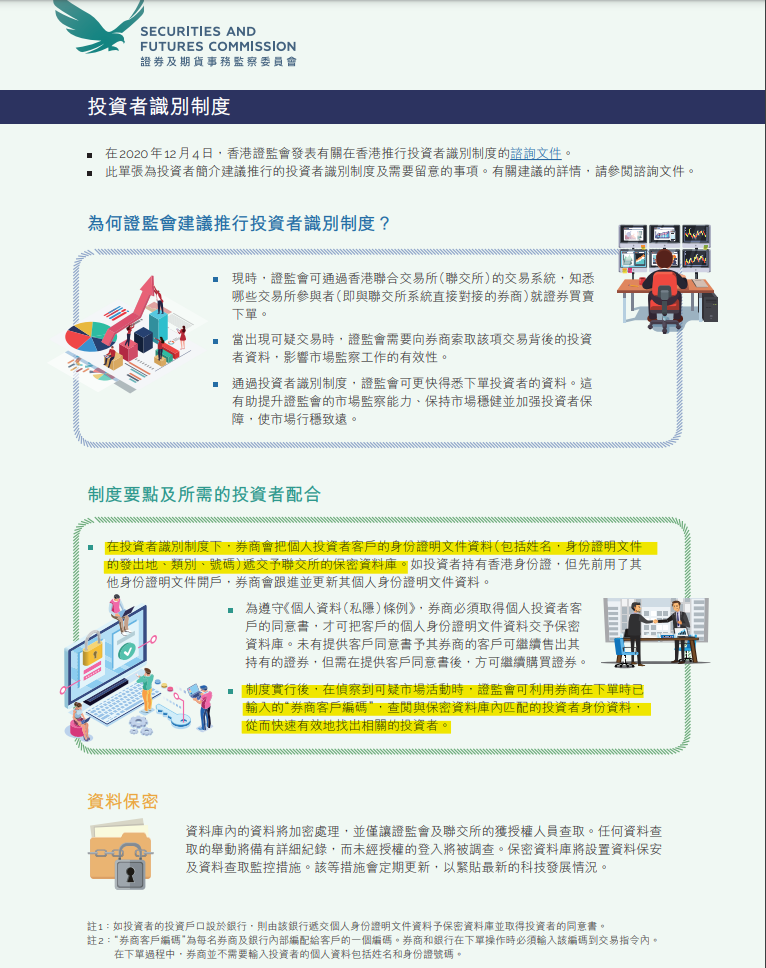

為了維持市場穩健,加強投資者保障,證監會建議引入「香港投資者識別」制度,讓監管機構能夠迅速識別交易來源,更有效地監察市場。你的個人資料受《個人資料(私隱)條例》 保障,個人資料將加密處理,並僅讓證監會及聯交所的獲授權人員作監察市場之用。

「制度實行後,在偵察到可疑市場活動時,證監會可利用券商在下單時已輸入的“券商客戶編碼”,查閱與保密資料庫內匹配的投資者身份資料,從而快速有效地找出相關的投資者。」

///

睇完的話,大家以為證監會講的說話有道理?以往證監的確可以迂迴地找出買入或賣出股份的相關投資者,但有機會出現人頭倉或所謂的老鼠倉而找不到背後真正主事的人,現在有投資者識別制度的話,無錯可以迅速找到相關人士,但有沒有想過為什麼證監會要採取迂迴的路線?

香港不少監管機構採取的事後監管/事後規管,所謂的事後監管/事後規管制度,即是採取相對寛鬆的監管,讓市場可以自由發展以及多元發展,只是一旦違規或接到投訴而確定觸犯法規的話,才會施以一定罰則。這種監管文化最常見到的是電視或電訊行業,通訊事務局不會事前限制TVB或港台製作節目,但接到投訴的話有機會展開調查並施以懲罰,亞視前記者陳興昌(最近說有線員工是爛仔那一位高層),曾經因為錯報中國領導逝世而令亞視被罰款30萬元,這是事後監管/事後規管。

以往證監會奉行的監管文化就是事後監管,股票出現問題是會介入調查,介入調查後會要求券商提交相關交易紀錄再進行研究調查,若查明造市的話會起訴涉事人。不過若現在推出「投資者識別制度」的話,將容易變成事前監管,即是有沒有想過證監會可以調轉鎖定某投資者(包括外國投資者)而監察他每日的投資操作?

以往採取事後監管/事後規管的最最最主要目的是希望百花齊放,若改為事前監管將出現水清無魚的恐怖現象,當所有事都在掌握之中,惟一出現的結果是令市場交投萎縮。原本一日TRADE 30次、100次的投資者會卻步,水清,則無魚啊。

JL